보금자리론 대출 조건과 실제 계약 가능 여부, 전세대출·부부 명의 문제까지 헷갈리는 상황을 실제 사례로 분석하고 명확한 해결책을 알려드립니다.

보금자리론, 부부 명의 다르면 대출 가능할까?

전세는 남편 명의, 월세는 본인 명의. 그런데 집을 사고 싶은 사람은 아내.

이런 경우 보금자리론이 가능한지 헷갈리는 사람이 많습니다.

부부가 각자 다른 집에 살고 있고, 전세대출도 이미 받았는데 과연 문제될까요?

결론부터 말하자면, 조건만 맞으면 가능합니다.

단, 보금자리론의 핵심 요건 몇 가지를 제대로 이해해야 합니다.

혼인 상태와 명의가 다를 때 보금자리론 가능한 이유

- 보금자리론은 "무주택 세대주 또는 세대원"이 대출 신청 가능합니다.

- 세대주가 아니어도 세대원으로 무주택 요건을 충족하면 신청할 수 있습니다.

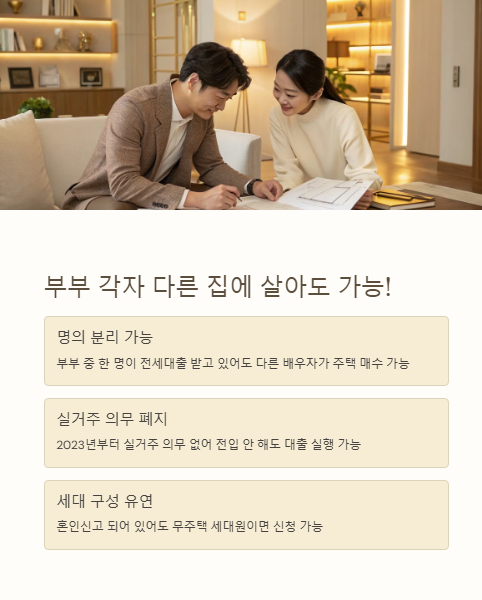

- 부부 중 한 명이 이미 전세대출을 받고 있어도, 다른 배우자가 주택을 매수하려는 경우라면 별도 심사가 가능합니다.

즉, 본인 명의로 계약하고 대출도 신청할 수 있습니다.

단, 소득 기준, 무주택 기준, 실거주 여부 등 다른 요건도 함께 충족해야 합니다.

복잡한 기준, 실제 가능한 케이스는 이렇습니다

실제 사례를 기준으로 보면 이해가 빠릅니다.

이런 조건이면 보금자리론을 문제 없이 받을 수 있습니다:

- 세대구성 요건 충족

- 본인 명의로 주택 구매.

- 남편은 이미 다른 곳 전세 거주.

- 혼인신고가 되어 있어도 무주택 세대원이면 신청 가능.

- 소득 기준 충족

- 단독 신청 시 연 소득 7천만 원 이하.

- 자녀가 있다면 최대 1억까지도 가능.

- 주택 가격 요건

- KB시세, 실거래가 모두 6억 원 이하여야 함.

- 실거주 요건 폐지

- 현재는 실거주 의무 없어 월세 세팅도 가능.

- 전입 안 해도 대출 실행 가능 (2023년부터 변경).

생애 최초 주택 구입이라면 한도 더 올라갑니다

보금자리론 대출 한도는 다음과 같이 달라집니다:

- 기본 최대 한도: 3억 6천만 원

- 생애 최초 주택 구매자: 최대 4억 2천만 원

- 다자녀 가구: 최대 4억

- 전세사기 피해자: 최대 4억 (소득 제한 없음)

조건만 맞으면 이런 사례도 충분히 가능합니다

실제 사례를 보면 더 확신이 생깁니다.

- 사례 1: 결혼 후 혼인신고 전, 본인 단독 명의로 계약 및 생애 최초 조건으로 4억 2천 대출 승인.

- 사례 2: 미혼, 월세 거주 중 실거주 의무 없는 보금자리론으로 집 구입 후 전세 세팅.

- 사례 3: 남편 명의 전세대출 있음에도 아내 단독 명의로 매수 및 대출 성공.

이처럼 케이스마다 다르지만, 조건만 맞추면 충분히 가능합니다.

보금자리론 조건, 제대로 정리해보자

- 무주택 세대원이면 신청 가능

- 주택 시세 6억 이하

- 소득은 단독 7천 / 부부합산 7천 ~ 1억

- 생애 최초, 자녀 수에 따라 한도 상승

- 실거주 의무 없음

보금자리론 많이 하는 질문들

보금자리론은 세대주가 아니어도 가능한가요?

세대원이면서 무주택이면 신청할 수 있습니다.

전세대출 중이어도 보금자리론 받을 수 있나요?

본인이 전세대출 받은 게 아니라면 가능성이 높습니다.

월세로 전입된 상태에서 보금자리론 가능할까요?

실거주 요건이 폐지되어 가능해졌습니다.

소득은 언제 기준인가요?

신청 전년도 기준 종합소득금액으로 산정합니다.

생애 최초 기준은 어떻게 되나요?

주택을 처음으로 구입하는 경우로, 본인과 배우자 모두 과거 주택 보유 이력이 없어야 합니다.

핵심 정리: 명의 다르더라도 가능하다

보금자리론은 명의, 거주지, 전세 여부보다

무주택 요건·소득 기준·주택 가격을 더 중요하게 봅니다.

꼼꼼히 따져보면, 생각보다 쉽게 통과할 수 있습니다.

'* 경제 지식 * > 대출·신용등급' 카테고리의 다른 글

| 보금자리론 일부상환으로 이자 아끼는 가장 현실적인 방법 (0) | 2025.06.25 |

|---|---|

| 전세자금대출 규제 시작, 전세가격 흐름 완전 정리 (0) | 2025.06.06 |

| 청년버팀목 전세대출 받을 때 중기청 대환 가능한가 (0) | 2025.05.23 |

| 신혼부부 주택대출 상환법, 이자만 갚는 방식 괜찮을까? (0) | 2025.05.22 |

| 생애최초 디딤돌대출 자격, 미혼 30대도 받을 수 있을까? (0) | 2025.05.21 |