주차 중 접촉 사고로 인한 차량 수리 시, 자동차 보험 자기부담금 기준과 렌트비 부담, 보험료 할증 여부까지 꼼꼼하게 따져봐야 손해 보지 않습니다.

주차 중 사고인데 내 과실도 있다고?

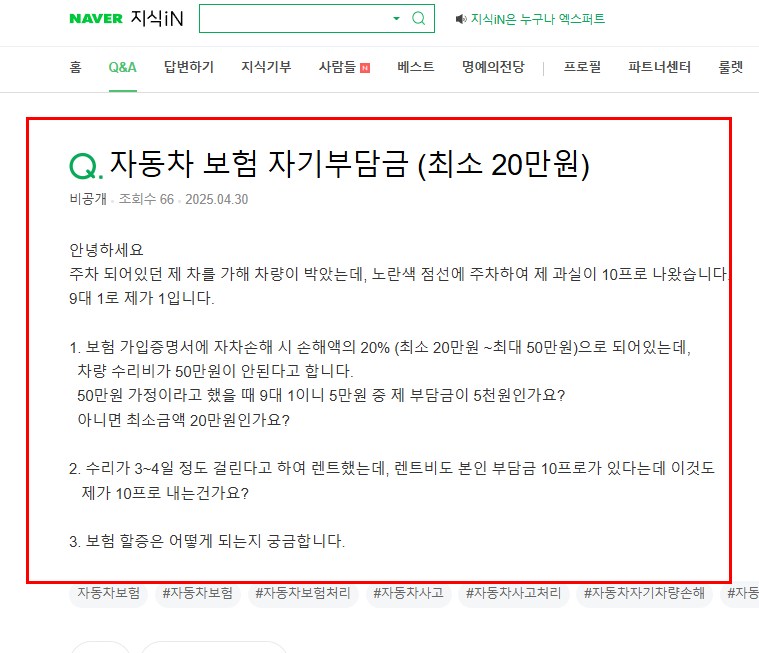

차를 노란색 점선에 주차해둔 사이, 다른 차량이 박았습니다.

과실 비율은 9:1.

그 1이 억울할 수 있지만, 현실은 내 보험도 써야 합니다.

바로 여기서 자기부담금이 문제가 되죠.

자동차 보험 자기부담금 헷갈리는 핵심 정리

자기차량손해 특약이 있다면, 보상받을 수는 있습니다.

하지만 그 전에 내 지갑에서 나가야 하는 돈이 있죠.

보통 이렇게 표시돼 있습니다.

- 손해액의 20%

- 최소 20만원 ~ 최대 50만원

✔ 차량 수리비가 50만원이라면, 20%는 10만원

✔ 하지만 최소 20만원 규정이 우선입니다

→ 즉, 10만원이 아닌 20만원을 부담해야 합니다.

→ 상대가 90% 책임을 져도, 내 부담은 20만원이 되는 구조입니다.

렌트했더니 또 돈이 나간다고요?

수리 기간 3~4일.

불가피하게 렌트했을 때도 비슷한 구조가 적용됩니다.

렌트비는 보험으로 처리돼도,

내 과실만큼 부담금이 따로 발생합니다.

✔ 렌트비 총액의 10%가 본인 부담

✔ 과실 1이라도 있으면, 그 10%는 내가 내야 합니다

→ 하루 5만원짜리 렌트라면, 총액 20만원

→ 본인 부담금은 2만원입니다

보험료도 할증될까? 이건 조금 다릅니다

사고는 사고지만, 전적으로 내 과실이 아니기 때문에 할증은 상황에 따라 다릅니다.

자기차량손해 보험을 사용하면 보통 아래처럼 적용됩니다.

- 과실이 0: 보험료 영향 없음

- 과실이 소수(10%): 경미한 할증 가능성

- 보험사마다 기준 다름

✔ 사고 건수가 추가되는 건 맞습니다

✔ 다음 갱신 때 보험료가 소폭 오를 수도 있습니다

과실 있어도 억울한 이유

‘남이 내 차를 박았는데 왜 내가 돈을 내야 해?’

하지만 자동차 보험은 과실 비율이 0이 아닌 이상, 자기부담금이 생깁니다.

주차 구역이 정식 공간이 아닌 점선 구간이었다면,

상대방 100% 과실로 보기 어렵다고 판단합니다.

그래서 9:1이 나온 거고요.

결국 내 보험을 쓰게 되면 자기부담금 최소 20만원을 내야 합니다.

자기부담금, 렌트비, 할증까지 많이 궁금해하는 질문들

자동차 보험 자기부담금은 꼭 내야 하나요?

→ 보험 처리 시 자차 특약에 가입돼 있다면 반드시 발생합니다.

상대 과실이 90%여도 내 돈 나가나요?

→ 자차 수리 시 과실이 조금이라도 있으면 자기부담금 납부해야 합니다.

렌트카는 내 과실 없어도 비용이 생기나요?

→ 과실이 0이 아니라면, 렌트비 일부는 본인 부담입니다.

자기부담금 20만원 아래면 어떻게 되나요?

→ 수리비의 20%가 20만원보다 낮아도, 최소 20만원 적용됩니다.

보험료가 무조건 올라가나요?

→ 자기차량손해를 썼다면 할증 가능성 있지만, 소액·소과실은 경미할 수 있습니다.

반드시 기억해야 할 핵심 3줄 요약

과실이 1이라도 있으면 자기부담금 최소 20만원부터 시작합니다.

렌트비 역시 과실 비율만큼은 직접 부담해야 합니다.

보험료는 사고 건수 기록으로 할증 가능성 있습니다.

'* 경제 지식 * > 보험' 카테고리의 다른 글

| 자동차 보험 긴급출동 2회 이용, 보험료 할증될까? (0) | 2025.05.02 |

|---|---|

| 자동차 보험 갱신할 때 부모님 카드로 할부 결제 가능한가요? (0) | 2025.05.02 |

| 자동차 보험 조회 안 되는 이유, 계약자 명의 때문일 수 있습니다 (0) | 2025.05.02 |

| DB다이렉트 주행거리 정산 환급 지연 이유는? (1) | 2025.05.02 |

| 다른자동차운전 특약 조건, 가족 차량 운전 가능 기준 (0) | 2025.05.02 |